日銀の国債評価損が45兆円。数字だけ先に見ると、だいぶ心臓に悪いです。45兆って、だいたい「気軽に見ていい桁じゃないな」と誰でも分かるやつです。

でも、このニュースを「日銀が大赤字でヤバい」とだけ読むと、肝心のところを外します。本当に見るべきなのは、金利が上がる日本に戻るとき、国債市場と財政の両方に何が起きるかです。評価損は、その変化を映す温度計みたいなものです。

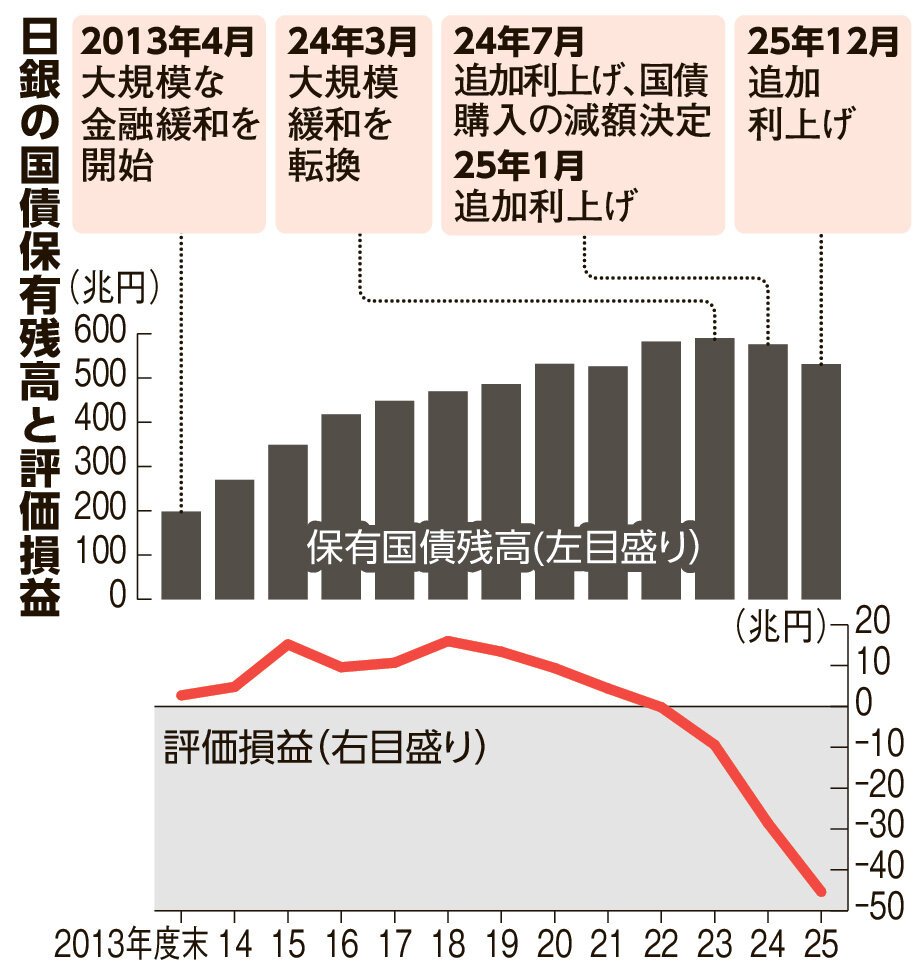

日本銀行は27日、保有する国債を時価でみた評価損が、3月末時点で45兆4414億円だったと発表した。前年の約1.6倍に膨らみ、過去最大となった。日銀による大規模金融緩和策の転換に、中東情勢を受けた原油高、財政の悪化懸念などが重なって長期金利が上昇し、国債の市場価格が下落したことが響いた…

今回の登場人物

- 日本銀行: 日本の中央銀行です。物価と金融の安定を目指し、金利や国債買い入れを通じて金融政策を動かします。

- 評価損: 今すぐ売ったら帳簿価格よりどれだけ損になるかを示す数字です。持ち続ければそのまま損失確定とは限りません。

- 長期国債: 国が長めの期間で借金するための債券です。金利が上がると、すでに出回っている低金利の国債価格は下がりやすくなります。

- 金融正常化: 超低金利と大量の国債買い入れに頼った状態から、より普通の金利環境へ戻していく流れです。

- 出口局面: 大規模緩和の「あと始末」をしていく局面です。景気刺激のアクセルを戻すときに、市場や財政への副作用が見えやすくなります。

何が起きたか

朝日新聞は2026年5月27日、日本銀行が保有国債を時価で見た評価損が3月末時点で45兆4414億円となり、過去最大になったと報じました。記事では、日銀による大規模緩和の転換に加え、原油高や財政悪化懸念などを背景に長期金利が上昇し、国債価格が下がったことが響いたとしています。

日銀の2025年度決算でも、国債の評価損益は前年度末のマイナス28兆6246億円から、今年度末はマイナス45兆4414億円へ拡大しました。一方で、日銀本体の当期剰余金は1兆9263億円で、国庫納付も1兆8300億円となっています。つまり、「評価損が大きい」ことと「いきなり資金繰りが詰まる」ことは同じではありません。

ここはまず分けたいところです。日銀は普通の銀行のように、評価損が見えた瞬間にすぐ資金繰りで倒れる組織ではありません。ただし、だからといって何も気にしなくていいわけでもない。数字が大きいのは、それだけ日本の金利環境が変わり始めている証拠だからです。

ここが本題

中心の問いはこうです。45兆円の評価損は、何を教えているのか。

答えは、日銀の「経営危機」より、日本全体が超低金利の後始末に入ったことを教えている、です。

国債は、金利が上がると価格が下がります。これは債券の基本動作で、難しく見えても仕組みはわりと単純です。昔に低い利率で出した債券は、新しくもっと高い利率で出る債券に比べて見劣りするので、値段が下がる。日銀はその「昔の低金利の国債」を山ほど持っています。だから金利が上がる局面では、評価損が膨らみやすい。

ここで大事なのは、評価損の大きさそのものより、日銀が大量保有する国債の価格が大きく動く世界に戻ってきたことです。しばらくの日本は、金利がほぼ地面すれすれで、市場も「日銀が大量に買ってくれる前提」で回っていました。ところが今は、その前提が少しずつほどけています。評価損45兆円は、その前提の崩れ具合をかなり生々しく見せています。

「損しているのに大丈夫なのか」と「大丈夫なら無視でいいのか」は別の話

このニュースで起きやすい誤解は二つあります。

一つ目は、「45兆円も損していたら日銀は危ない」という読み方です。これは短絡的です。日銀の国債は、満期まで持てば額面で償還されるものが多く、評価損がそのまま即時の実現損になるとは限りません。しかも日銀は円を発行する中央銀行で、普通の民間銀行とは資金構造が違います。

二つ目は、その反対側で、「どうせ満期まで持てるなら、評価損なんて無視でいい」という読み方です。これも雑です。評価損の拡大は、長期金利上昇がどれだけ大きいかを示すサインであり、民間銀行・保険会社・年金運用・国の利払い費にじわじわ波及します。日銀だけの話で閉じません。

たとえるなら、家の温度計が高いだけでは家は燃えていません。でも温度計が急に跳ねたなら、「火事じゃないから無視」で済ませる人はいない。評価損もそれに近いです。いま燃えているか、ではなく、環境が変わったことを示している。

本当に重いのは、日銀より財政と市場のほうかもしれない

今回の数字で見落としやすいのは、日銀の評価損は市場と財政の鏡でもあることです。

長期金利が上がると、新しく国債を出す政府の利払い負担は重くなります。日本は国債残高が大きいので、金利の変化が財政に与える影響も大きい。つまり、日銀の評価損が拡大しているのは、政府の資金調達コストも「昔みたいにはいかない」方向へ動いているということでもあります。

市場の側でも同じです。日銀が買い入れを減らし、価格変動を吸収しきらなくなるほど、民間は金利変動をまともに受けます。国債を多く持つ金融機関は、評価損や運用調整を迫られる。これまで「日銀が最後は受けるでしょ」で回っていた部分が、少しずつ市場へ返されるわけです。金融正常化って、なんだか理科室の静かな言葉ですが、実際にはかなり重量級です。

この先に見るべき数字は、評価損の次にある

では、今後どこを見ればいいのか。まずは長期金利がさらに上がるのか、それとも落ち着くのか。次に、日銀の国債買い入れ減額がどのペースで進むのか。さらに、補完当座預金制度の利払いがどこまで膨らむのか。この三つです。

日銀の決算を見ると、補完当座預金制度利息は前年度より大きく増えています。つまり、金利が上がると国債の評価損だけでなく、日銀が金融機関に払う利息の重さも増していく。ここが地味ですが効きます。国債の含み損だけ見ていると、「値段の話」で終わりますが、実際には日銀の損益構造そのものが少しずつ変わっているわけです。

しかも、この変化は市場参加者の心理にも効きます。日銀が前より自由に大きく買い支えにくいなら、市場は財政や物価や海外金利をもっと素直に値段へ織り込みます。要するに、日本国債が「日銀込みの相場」から「日銀後の相場」へ少しずつ戻る。その途中で評価損は、かなり正直な顔をして出てきます。

日本の読者にとっての意味

一つ目は、金利上昇のコストは住宅ローンや企業の借入だけでなく、国の財政にも跳ね返ると分かることです。日銀の評価損は、その入り口を見せています。

二つ目は、「大規模緩和をやめる」と言うのは簡単でも、積み上がった国債を抱えたまま出口へ向かうのは簡単ではない、という現実です。出口はドアではなく、長い廊下です。しかも途中に家具が多い。だいぶ歩きにくい。

三つ目は、今後の論点は「評価損があるか」ではなく、「市場を荒らしすぎず、財政不安も増幅させず、どこまで正常化を進められるか」に移ることです。ここを見ないと、ニュースの表紙だけ読んで中身を閉じることになります。

まとめ

日銀の評価損45兆4414億円で本当に大事なのは、中央銀行が今すぐ危ないのか、という話ではありません。超低金利の時代が終わりつつあり、その後始末のコストが市場価格として見え始めたことです。

評価損は、日銀だけの問題ではなく、国債市場の変化と財政の重さを同時に映す温度計です。この数字を「ヤバい」だけで終わらせると浅いし、「どうせ平気」で流すと雑です。いちばん大事なのは、日本が金利のある世界へ戻るときの痛み方が、もう数字に出始めていることです。